Los principales cambios que darán inicio a partir de enero 2020 son los siguientes:

Aguascalientes:

Se incrementó la tasa ordinaria de 2% a 2.5% la cual se causará y pagará sobre las erogaciones efectuadas en dinero por concepto de remuneraciones al trabajo personal subordinado.

Baja California:

Se incrementó la sobretasa para el cálculo del Impuesto Sobre Remuneración al Trabajo Personal, siendo modificada del .63% al 1.2% cuyos recursos recaudados serán destinados a la educación superior del estado, la tasa ordinaria permanece con el porcentaje del 1.8%.

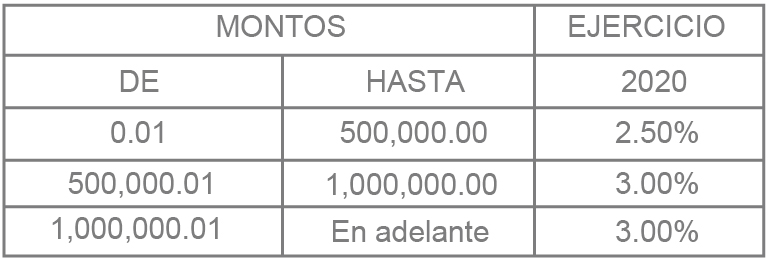

Hidalgo:

En la Ley de Hacienda del estado se establece en su artículo 24 que el Impuesto Sobre Nóminas se pagaría aplicando la tasa del 3%. Sin embargo, esta tasa entrará en vigor de forma general hasta el ejercicio 2021.

Durante el ejercicio 2020 se utilizará la siguiente mecánica:

Puebla:

Se incrementó la tasa ordinaria de 2.5% a 3% la cual será aplicada sobre las erogaciones por remuneraciones al trabajo personal.

Sinaloa:

Se modifica la periodicidad de presentación de las declaraciones. Pasan de ser bimestrales a mensuales a partir de enero 2020, adicional se agregan como gravadas las erogaciones realizadas por concepto de remuneraciones asimilados a salarios.

A partir de la declaración correspondiente al mes de mayo, se deberá presentar a través de un anexo, información de las erogaciones declaradas, de acuerdo a las reglas de carácter general.

Yucatán:

Se adicionó la sección novena a la Ley General de Hacienda la obligación de retención por prestación de servicios.

Dentro de la Ley General de Hacienda en materia del Impuesto Sobre Nómina en su artículo 24 se aumentó la tasa ordinaria a un 3%. Pero de acuerdo al decreto 155/2019 en su transitorio primero menciona que entrará en vigor a partir de enero del 2021.

Adicional a los cambios mencionados con anterioridad, durante el mes de febrero existen las siguientes obligaciones:

Aguascalientes:

Se deberá presentar la información sobre las personas a las que se les hayan efectuados pagos por concepto de remuneraciones por medio de la declaración anual de Impuesto Sobre Nómina dentro de los dos meses siguientes al término del ejercicio fiscal de que se trate.

Guanajuato

Se deberá presentar a más tardar el 28 de febrero de cada año, la información sobre las personas a las que les hayan efectuado pagos por concepto de remuneraciones.

Querétaro

Se deberá presentar anualmente la declaración informativa del Impuesto Sobre Nómina a más tardar en el mes de febrero de cada año.

Veracruz

Se deberá presentar la declaración anual del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal en el mes de febrero del siguiente año.

Quintana Roo

Los contribuyentes que se encuentran obligados a dictaminarse de acuerdo a los supuestos del artículo del artículo 25 Bis Fracción II y III del Código Fiscal del Estado de Quintana Roo deberán presentar el aviso de dictamen a más tardar el último día del mes de febrero del año siguiente al ejercicio a dictaminar.

Los contribuyentes de este estado que contraten la prestación del servicio de personal a través de un tercero, deberán presentar el Aviso que indica la autoridad fiscal competente dentro de los dos primeros del siguiente ejercicio.

Si requiere más información al respecto, contáctenos y estaremos complacidos en poder asistirle en cualquier inquietud u otro asunto relacionado del mismo.