Estamos a un paso del fin del año y hay obligaciones que se deben de cuidar previo al cierre fiscal, una de esas obligaciones es la emisión de CFDI (Comprobante Fiscal Digital por Internet) por pago de salarios o por asimilados a salarios, puesto que la emisión de esos comprobantes es requisito indispensable para poder efectuar la deducción en la declaración Anual del Impuesto Sobre la Renta.

A continuación, se mencionan algunos de los puntos a considerar relacionados con las nóminas pagadas a los trabajadores:

1.- Los CFDI que se emitan por las remuneraciones que se efectúen por concepto de salarios y en general por la prestación de un servicio personal subordinado, deberán cumplir con el complemento que el SAT publique en su página de Internet.

2.-Entregar a sus trabajadores y /o asimilados a salarios el archivo XML que corresponde al recibo de nómina y su representación impresa, esto puede ser de varias formas

- Vía correo electrónico del trabajador

- Mediante una página o dirección electrónica

En caso de que el trabajador no pueda tener acceso a ninguno de los puntos anteriores, el patrón podrá entregar de forma semestral la representación impresa siempre y cuando se hayan emitido los recibos de nómina dentro de los plazos respectivos.

3.- Proporcionar a más tardar el 15 de febrero de cada año a los trabajadores, constancia y el CFDI del monto total de los viáticos pagados en el año anterior (Exentos)

4.- Realizar un cuadre de todos los CFDI de nóminas emitidos, contra los reconocidos por las autoridades en la página del SAT.

5.- Verificar que los CFDI de nóminas emitidos, contengan los requisitos establecidos en el anexo 20 publicado por el SAT.

6.- Realizar una prueba respecto a los recibos de nómina emitidos contra lo registrado en la contabilidad puesto que la información y montos deberían de ser la misma.

7.- Realizar de forma aleatoria la validación de los CFDI de nómina en los programas que el SAT pone a disposición de los contribuyentes en su página WEB.

8.- Presentar la declaración anual informativa de sueldos y salarios antes del 15 febrero de 2017, ya que si no se presenta en tiempo y forma los sueldos y salarios pagados serán no deducibles. Asimismo, realizar el cálculo anual del ISR anual de los trabajadores a los que les aplique, por lo que previo a eso se debe solicitar a los trabajadores que desean presentar su declaración anual de manera personal un escrito libre donde plasmen dicho deseo y el patrón tendrá la obligación de entregar una constancia donde se reflejen los pagos hechos al trabajador de manera anual.

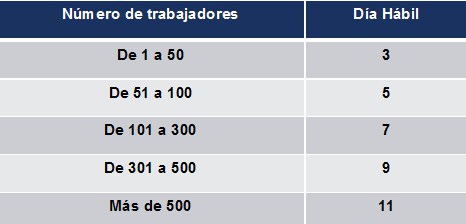

9.- Es importante mencionar que, para la expedición de los recibos de nómina, la autoridad contempla dos momentos, uno de ellos es emitirlos antes de que se realice el pago y el otro después de haber realizado el pago, pero limitando los días posteriores al pago según la cantidad de empleados o asimilados a salarios como a continuación se muestra;

Por lo anterior tengamos en cuenta que los pagos hechos a los trabajadores pueden ser por varios conceptos como puede ser sueldo, horas extras, aguinaldo, vacaciones, prima vacacional, previsión social, viáticos, fondo de ahorro, caja de ahorro, pensiones, indemnizaciones etc., lo que deberemos tener identificado de una manera independiente y por trabajador ya que algunos de los conceptos pueden ser exentos en su totalidad o hasta cierto monto conforme a las leyes y reglamentos fiscales de la Ley Del Impuesto Sobre la Renta.

Quedamos a sus órdenes por cualquier duda o comentario.